ECONOMIE UTL-TB

Jean-Marc Soulé

ECONOMIE UTL-TB

Jean-Marc Soulé

Aucune de ces caractéristiques n’est cependant véritablement nouvelle, même si le modèle des plateformes de biens et services marchands tend à les renforcer.

- Dès les années 1990, les TIC ont réduit les coûts de transaction et modifié l’arbitrage entre « faire » et « faire faire », ce qui a eu pour conséquence le développement de l’externalisation.

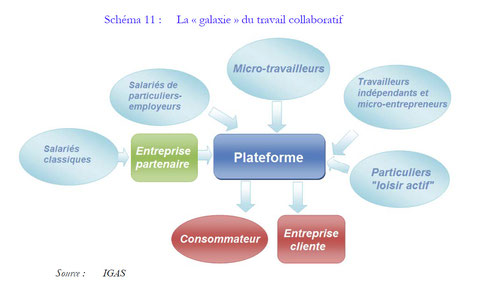

- Les TIC ont également permis un morcellement plus poussé des processus de production en raison d’un amoindrissement des contraintes de distance physique. La fonction d’intermédiaire entre offreurs et demandeurs est quant à elle ancienne : les bourses, les banques, les agences de placement de chômeurs, les agences immobilières ou encore de voyages améliorent depuis longtemps la diffusion de l’information.

- Enfin, le modèle des marques et des franchises fournit un exemple de relation triangulaire dans laquelle le tiers répond à des défauts d’information en proposant une uniformisation de la qualité des produits.

L’importance économique est complexe à mesurer.

- Les discours et la presse laissent à penser que c’est toute l’économie qui bascule vers ces modèles.

- En fait, l’IGAS estime à 7 millards d’euros ces actvités, soit 0.3% du PIB en France

2. Les enjeux autour de l’économie de plateforme

A. Le rôle des intermédiaires dans les processus économiques

Déjà mis en avant au paragraphe précédent en faisant ressortir le rôle de tiers actif dans la définition de l’économie de plateforme.

La distinction entre consommateur et producteur est atténuée.

Enjeu autour de la captation de la valeur économique. L’expression « ubérisation » est utilisé parfois à tort et à travers : elle devrait être réservée à la situation où un nouvel intermédiaire (Palteforme) évince d’autres agents et s’approprie une part substantielle de la valeur sur un marché.

B. Enjeu sur les prélèvements obligatoires

Rappel : prélèvements obligatoires = impôts et taxes + cotisations sociales

1) Pour les participants

Depuis le 01 janier 2019, il y a deux obligations qui s’imposent aux opérateurs de plateforme en ligne :

- d’une part, une obligation de « fournir, à l’occasion de chaque transaction, une information loyale, claire et transparente sur les obligations fiscales et sociales qui incombent » à leurs utilisateurs ;

- d’autre part, une obligation d’adresser à leurs utilisateurs un récapitulatif annuel du montant brut des transactions qu’ils ont perçues par leur intermédiaire, ce qui correspond peu ou prou à un récapitulatif de ses recettes brutes.

Le Gouvernement (Amendement n°309) a dispensé les opérateurs de plateforme de déclarer à l’administration fiscale les sommes perçues par leurs utilisateurs, lorsqu’elles sont issues d’activités dites de co-consommation (covoiturage notamment) ou lorsqu’elles résultent de la vente de certains biens meubles (tels des voitures ou du mobilier). Cette dispense de déclaration s’appliquera dès lors que le montant annuel perçu dans l’année par un même utilisateur sur une même plateforme est inférieur à un seuil qui sera fixé par arrêté à 3 000 €, ou si le nombre d’opérations réalisées, s’appréciant lui aussi par utilisateur et par plateforme pour une même année, est inférieur à un second seuil, qui sera fixé par arrêté à 20 opérations.

C’est la distinction entre producteur professionnel et occasionnel qui est ici tracée.

2) Pour les opérateurs de la plateforme

Pour les opérateurs de plateforme, la filiale française est souvent chargée de missions périphériques (ex : Uber "de la relation avec les partenaires [les chauffeurs...], de la promotion de la marque, et du support marketing »). Ce n’est pas la filiale française qui facture les prestations (ex Uber les cours une filiale néerlandaise à fiscalité non française, et réduite…).

Cela relève plus généralement de l’optimisation fiscale, aux frontières parfois floues avec la fraude fiscale, et le recours aux paradis fiscaux.

C. Enjeu autour des relations du travail

1) Un brouillage de la distinction salariat / indépendant

Ce modèle productif accentue par ailleurs la remise en cause des statuts et relations de l’économie marchande construits tout au long du XXe siècle : l’opposition entre travailleurs indépendants et salariés, le rôle central de la relation de subordination entre employeur et salarié, la distinction entre consommateur et producteur. Ces catégories et relations ne disparaissent pas mais ce nouveau « morcellement » du fonctionnement de l’économie fait qu’une même personne peut endosser plusieurs de ces rôles. Ainsi, l’économie des plateformes ne constitue pas une rupture radicalement nouvelle ; néanmoins son modèle poursuit, associe et démultiplie des dynamiques déjà à l’oeuvre pour la plupart depuis les années 1990.

D’un point de vue macroéconomique, la proportion indépendants / salariés reste stable et la pluriactivité augmente très légèrement.

L’effet le plus visible est à niveau d’analyse plus microéconomique : certaines villes, certains secteurs : le phénomène peut être lus important (grandes villes, logement et transports)

=>Plutôt des pluriactifs pour des revenus accessoires, de complément.

2) La question du statut et des droits des travailleurs des plateformes

Recours fréquent à des autoentrepreneurs : des travailleurs qui ne sont pas salariés et n’ont donc pas de contrat de travail. Cela signifie qu’ils n’ont pas d’assurance-chômage, pas de congés payés, pas de congés maladie, pas de salaire minimum, pas de syndicats. Ils cotisent pour une retraite au rabais et n’ont aucune sécurité de l’emploi.

Un troisième statut intermédiaire en indépendant ou salarié ? Débattu en rance comme aux Etats-Unis .

Des chartes négociées ou le droit du travail des salariés ? Elles ne pourraient être dérogatoires au droit du travail et le pari est qu’elles devraient être attractives de ce fait. La charte des travailleurs Deliveroo a été invalidée par le conseil constitutionnel en septembre 2018….

Les tribunaux requalifient de plus en plus les travailleurs dit indépendants en salariés, les plateformes étant reconnues comme employeurs de fait de par la subordination qu’elles imposent.

Conclusion

- // Domestic system pré révolution industrielle, alors que l’évolution est vers plus de salariat et les droits y afférents

- Plus largement, la question de l’attachement des droits au travail ou à la personne.